Lösungen für Ihren modernen Versicherungsvertrieb

Lösungen für nahtlose Customer Journeys und neue Vertriebskanäle

Alles rund um das Thema Vorsorge im Versicherungsvertrieb

Grundlage für einen erfolgreichen Beratungs- und Verkaufsprozess

Produktberatung mit steuerlichen Vorteilen und Förderungen

Beratung von Unternehmen und Privatkunden

Vermögens- und Finanzplanung im Beratungsgespräch

Alles rund um die Basis-Finanzanalyse nach DIN 77230

Vielseitig, modern und wahre Leadmagneten

Softwareintegration mit technischer Expertise und Branchen-Know-how

Strategie- und Prozessberatung, Portallösungen für Versicherungen

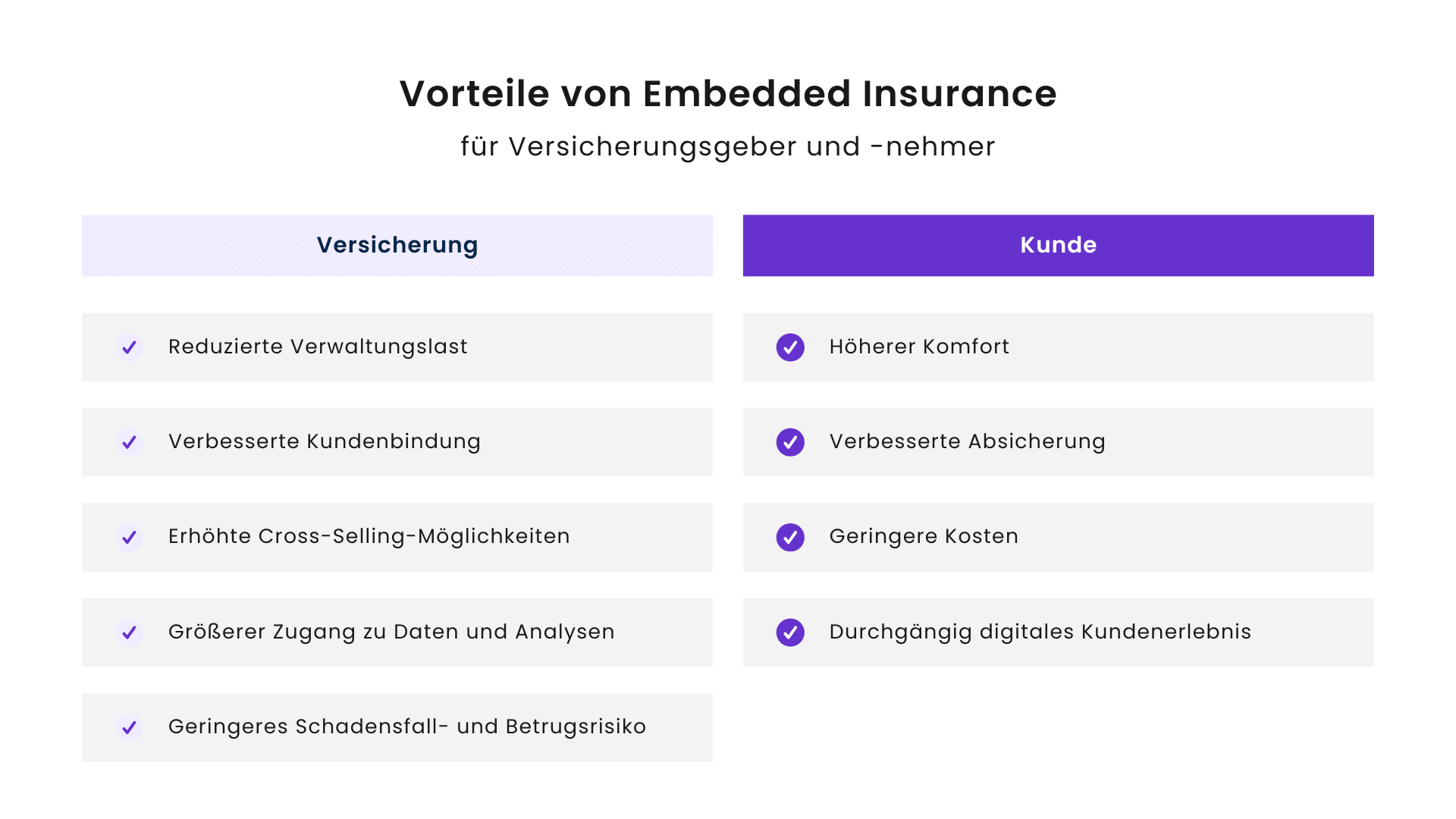

Embedded Insurance ist eine Art von Versicherungspolice, die in ein Produkt oder eine Dienstleistung integriert ist, die ein Verbraucher erwirbt. Bei dieser Art von Versicherung wird Absicherung angeboten, ohne dass der Verbraucher eine separate Police erwerben muss. Es handelt sich um bezahlbare, relevante und personalisierte Versicherungsprodukte, die mittels Daten und

Technologie nahtlos und unkompliziert von Nicht-Versicherungsunternehmen direkt an die Endkunden

verkauft werden können. Zum Beispiel kann beim Kauf eines elektronischen Gerätes auch eine eingebettete Versicherungspolice angeboten werden, um mögliche Schäden oder Verluste am Gerät abzudecken.

Embedded Insurance ist eine Art von Versicherungspolice, die in ein Produkt oder eine Dienstleistung integriert ist, die ein Verbraucher erwirbt. Bei dieser Art von Versicherung wird Absicherung angeboten, ohne dass der Verbraucher eine separate Police erwerben muss. Es handelt sich um bezahlbare, relevante und personalisierte Versicherungsprodukte, die mittels Daten und

Technologie nahtlos und unkompliziert von Nicht-Versicherungsunternehmen direkt an die Endkunden

verkauft werden können. Zum Beispiel kann beim Kauf eines elektronischen Gerätes auch eine eingebettete Versicherungspolice angeboten werden, um mögliche Schäden oder Verluste am Gerät abzudecken.

Embedded Insurance kann Absicherung für eine Vielzahl von Ereignissen bieten, darunter Unfälle, Diebstahl und Naturkatastrophen. Je nach Police kann sie auch zusätzliche Vorteile wie Pannenhilfe oder Reiseschutz bieten.

Eingebettete Versicherungen sind keine neue Innovation. Man denke an den Kauf einer Lebensversicherung am Flughafen vor einem Flug – eine frühe Form von Embedded Insurance. Mit der Zeit entwickelte sich die eingebettete Versicherung weiter. Kunden konnten nun nahtlos eine Versicherung abschließen, während sie ein physisches Produkt erwarben. Beispiele dafür sind Finanzdienstleister in Autohäusern oder die Möglichkeit, beim Kauf eines Geräts eine erweiterte Garantie abzuschließen. Mit dem Fortschritt der Technologie und dem Aufkommen des Online-Handels kam es zur nächsten Version. Sie ist webbasiert und ermöglicht es den Kunden, Versicherungen zusammen mit „digitalen“ Produkten wie Konzert- oder Flugtickets zu kaufen.

Bei der jüngsten Form von Embedded Insurance hat der Verbraucher keine Möglichkeit, den Versicherer, den Deckungsumfang oder die Kosten zu wählen. Es erfordert ein hohes Maß an Vertrauen, dass der Anbieter die richtige Abdeckung und das passende Angebot bietet.

Wie wir sehen, wurde das Potenzial von Embedded Insurance früh erkannt und hat jüngst dank des technologischen Fortschritts, insbesondere im Bereich Big Data, rasant an Fahrt aufgenommen.